Analisa TLKM: Banyak Anak, Tapi Laba dan Harga Gak Lari-lari, Masih Layak?

Apakah Anda dulu pernah ke wartel? Selamat, artinya Anda sudah tua hahaha… TLKM berdiri resmi tahun 1991, tapi akarnya jauh lebih tua dari zaman telepon harus masukin koin.

Jadi dulu, Telkom adalah BUMN satu-satunya yang punya hak eksklusif urus telekomunikasi nasional. Jangan heran kalau nama “Telkom” sempat identik dengan semua hal berbau sambungan kabel, baik itu suara maupun internet.

Setelah IPO tahun 1995, TLKM terus tumbuh dan bertransformasi dari penyedia layanan telepon kabel menjadi raksasa digital yang nyaris ada di segala bidang hingga sekarang.

Anak usaha paling terkenal sudah pasti Telkomsel dan Indihome. Sekarang TLKM juga merambah ke data center, cloud, sampai fintech dan platform digital.

Lalu kenapa ya kok laba TLKM naiknya lambat? Bahkan harga saham TLKM gak kemana-mana 10 tahun terakhir!

Analisis Saham #010

TLKM: Banyak Anak, “Banyak Harapan”

TLKM Banyak Anak, Tapi Laba dan Harga Gak Lari-lari, Masih Layak?

Sebelum lanjut ke pembahasan masalah, kita perlu pahami dulu usaha yang dijalankan TLKM melalui anak usahanya.

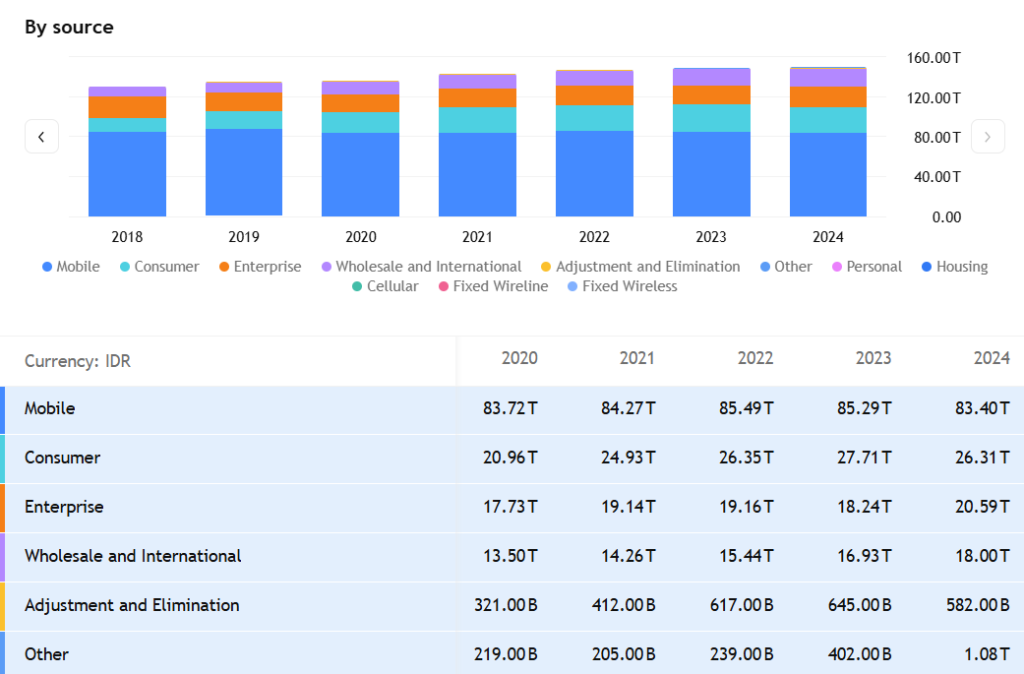

Uang Masuk Dari Mana Sih, Sebenarnya?

Telkomsel

Telkomsel adalah anak usaha TLKM yang fokus di layanan seluler (SMS & Telpon), layanan internet HP, dan layanan digital.

Meskipun TLKM sudah berusia 30 tahun, Telkomsel masih jadi kontributor laba terbesar TLKM.

Pendapatan dari Telkomsel menyumbang sekitar 60–70% dari total pendapatan TLKM, dan kontribusinya terhadap laba bersih sangat tebal dibanding usaha TLKM lainnya.

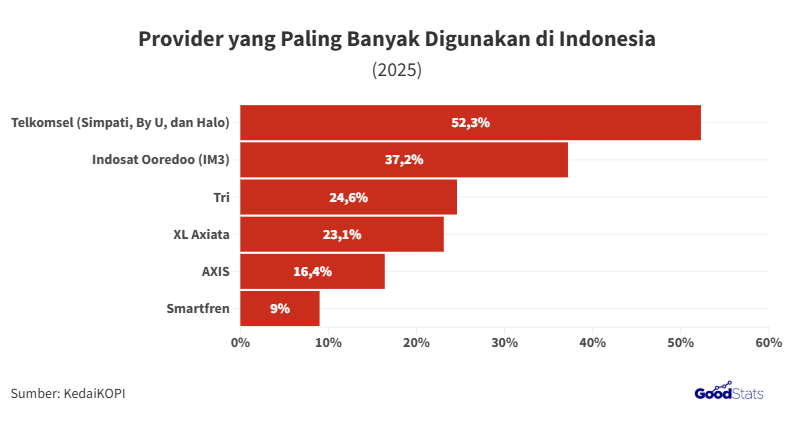

Perhatikan grafik di atas. Berdasarkan data Mei 2025, Telkomsel masih jadi raja di pasar seluler dengan pangsa pasar lebih dari 50% di Indonesia.

Pada Q4 2024 labanya tumbuh 10,7% dari kuartal sama di tahun sebelumnya (YoY).

Indihome

Indihome dengan layanan fixed broadband alias WiFi rumah, juga memberi pendapatan signifikan ke TLKM.

IndiHome tumbuh pesat selama pandemi, karena semua orang kerja dan sekolah dari rumah. Kontribusi Indihome mencapai sekitar 18–20% dari pendapatan TLKM.

Berdasarkan laporan Q4 2024, sudah ada 9,6 juta pelanggan IndiHome residensial (B2C). Jumlahnya tumbuh 10,6% YoY.

Miratel (MTEL)

Satu lagi anak usaha yang perlu kita perhatikan, Mitratel (MTEL). MTEL adalah anak perusahaan TLKM yang fokus pada penyewaan menara telekomunikasi.

Model bisnisnya simpel, yaitu: TLKM punya ribuan menara, terus disewakan ke Telkomsel, Indosat, XL, bahkan operator baru.

Model bisnis ini margin-nya tinggi dan stabil, karena cukup sekali bangun menara, tinggal dipelihara dan disewakan. Satu menara bisa disewa oleh 2–3 operator.

Dan karena ini adalah penyewaan, jadi pendapatan dari bisnis ini sifatnya berulang, biaya rendah (bangun sekali), dan risiko kecil.

Mitratel (MTEL) sudah IPO di 2021, dan sekarang jadi mesin laba pasif bagi TLKM. Di laporan Q4 2024, Miratel mencatatkan laba Rp9,3 triliun atau tumbuh 7,2% dari kuartal sama di tahun sebelumnya.

Cuan-nya memang belum sebesar Telkomsel, tapi tumbuhnya lebih stabil dan tidak ribut perang tarif.

Anak Usaha Lain

TLKM punya puluhan anak usaha lain, tapi labanya tidak berdampak signifikan ke TLKM. Misal seperti Metranet, LinkAja, Metranet, investasi ke GoJek (sekarang GOTO), dan banyak lagi

TLKM mulai berani ekspansi ke sektor digital, pengembangan platform big data dan layanan cloud. TLKM bahkan melakukan peluncuran data center baru di Batam dan Cikarang.

Anak usaha ini masih dalam tahap bakar duit alias cari pasar dulu. Sebagian masih dalam restrukturisasi.

Jadi kalau mau jujur, TLKM malah punya beban dari anak-anak yang belum mandiri. Harapannya si anak bisa kerja memberi kontribusi besar, tapi tiap hari malah mager nyari motivasi.

Jadi kenapa kok labanya susah naik?

Sekarang kita masuk ke inti pembahasan. TLKM dengan bisnis secermelang itu, kok labanya susah naik ya?

Pertama-tama, memang benar pendapatan TLKM masih tumbuh, tapi tipisssss sekali… Tahun 2023 pendapatan TLKM tumbuh 1,3%, dan di tahun 2024 cuma tumbuh 0,5% saja!

Jadi apa masalahnya?

Kita ambil contoh dulu dari Telkomsel. Meski Telkomsel punya market share gede di Indonesia, tapi pertumbuhan Telkomsel sekarang sudah melambat.

Alasan utamanya ya karena pasar sudah jenuh. Semua orang sudah punya HP dan kartu SIM, jadi untuk cari pelanggan baru agak sulit.

Pendapatan dari SMS dan voice juga makin merosot, siapa juga jaman sekarang orang pakai SMS. Mending pakai WhatsApp, IG, atau sosmed lain.

Perang harga operator juga memperparah hal ini. Semua operator berlomba-lomba biar orang membeli paket data mereka. Kalau perlu dibandrol Rp5000 / bulan gak masalah, yang penting laku.

Kedua, masalah dari Indihome.

Indihome memang dipakai oleh banyak orang, tapi dari segi bisnis sebenarnya punya tantangan.

Biaya akuisisi pelanggan Indihome tergolong tinggi, bisa dibilang harus bakar uang dulu. Misal dikasih promo gratis pasang dan diskon 3 bulan. Padahal instalasinya ribet dan perlu biaya.

Kalau promonya habis atau sekarang terasa kemahalan, banyak pelanggan memilih pindah ke provider lain (istilahnya Churn).

Apalagi banyak yang bilang Indihome lemot, sinyal putus-nyambung, dan customer service lambat dihubungi. Hal ini bikin orang lain mau pakai Indihome jadi mikir.

Makanya TLKM menggabungkan IndiHome ke Telkomsel, biar efisiensi lebih baik. Ini langkah strategis supaya bisa sinergi antara seluler dan WiFi rumah (bundling data + WiFi = lebih nempel ke pelanggan).

Harga Saham Ikut Mager

Semua masalah TLKM di atas akhirnya akan terlukis di harga sahamnya.

Kalau Anda beli saham TLKM di tahun 2015, lalu sabar menunggu sampai 2025, dan sekarang Anda cek harganya… Ya, ternyata Anda sabar diuji wkwkwk…

Perhatikan grafik TLKM di atas.

Bayangkan selama 10 tahun harga sahamnya naik, lalu balik lagi ke harga awal. Apalagi kalau niat awalnya nyari capital gain, ya jelas buang-buang waktu dan modal.

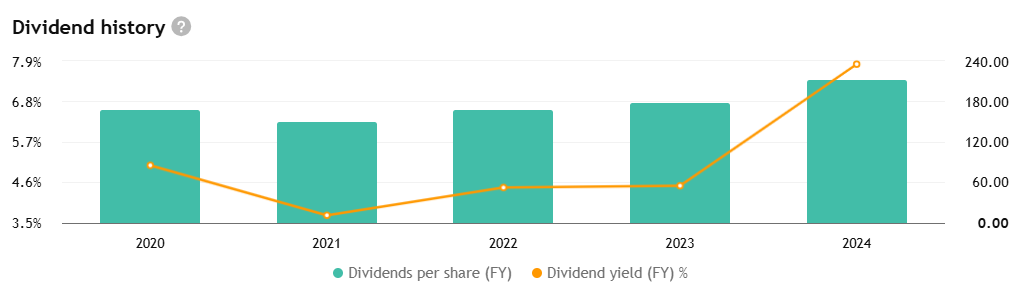

Sisi positifnya, selama 10 tadi TLKM rutin bagi dividen, biasanya 3%-5% yield per tahun.

Pas Juni 2025 kemarin (dari laba 2024) bisa mencapai 8% karena harga saham TLKM yang anjlok, jadi sepintas secara yield dividennya naik.

Investor biasanya kasih premium ke saham yang growth, tumbuh cepat. Bukan seperti TLKM yang stabil tapi lemot labanya naik. Makanya, meskipun bisnis TLKM sehat, market gak terlalu agresif ngehargain.

Intinya selama 10 tahun terkahir, TLKM sedang investasi besar-besaran kayak bangun jaringan optik, perluas jaringan Indihome, bangun data center, dsb.

Masalahnya, semua itu perlu waktu hingga membuahkan hasil. Gak bisa langsung keliatan hasilnya kayak bikin mie instan.

Apakah layak investasi dibandingkan kompetitor?

Mari kita bahas valuasi dibandingkan kompetitornya, Indosat (ISAT) dan XL Axiata (EXCL) berdasarkan valuasi di Juli 2025.

Data berikut kami bulatkan biar mudah dibaca, pertumbuhan laba berdasarkan 4-5 tahun terakhir:

TLKM = PER 11x, PBV 1,8x, ROE 16%, EBITDA 4,3x dan dividen 8%

Laba tumbuh 0,5% – 5% per tahun

ISAT = PER 14x, PBV 1,9x, ROE 14,7%, EBITDA 4,3x dan dividen 4%

Laba tumbuh 9% – 48% per tahun

EXCL = PER 20x, PBV 1,3x, ROE 6,3%, EBITDA 5x, dan dividen 3,8%

Laba tumbuh 6% – 11% per tahun

Nilai yang kami cetak hijau artinya unggul, nilai yang cetak merah artinya mahal/lebih buruk

Secara valuasi, TLKM dan ISAT kalau dilihat hampir mirip. TLKM masih menang dalam hal dividen. Tapi secara pertumbuhan laba, ISAT sangat menungguli TLKM

Di sisi lain, EXCL secara PBV memang tampak paling murah. Tapi ROE nya tipis dan PER tinggi, alias margin keuntungan EXCL sangat tipis dibanding TLKM.

Kesimpulan

Harga saham TLKM yang 10 tahun gak kemana-mana itu, bukan karena perusahaannya bangkrut atau jelek, tapi karena memang bisnisnya “terlalu stabil” alias tidak agresif lagi.

TLKM kurang cocok kalau Anda ingin saham yang disimpan jangka panjang, apalagi berharap naik berlipat-lipat dalam waktu cepat.

Tapi TLKM masih layak kalau Anda ingin mencari dividen dan ingin swing jangka menengah.

Pastikan Anda beli saat murah dan jual saja ketika dipuncak. Lumayan potensi 2-3 tahun untung 80% dengan swing + dividen.

Jangan pegang TLKM untuk jangka panjang, soalnya terbukti 10 tahun bakal balik ke awal lagi wkwk…

Salam dari kami,

Muhaaz Saham (MUSA)

Disclaimer:

Bukan ajakan membeli atau menjual saham