Analisa ICBP: Strategi Menjadi Raksasa Konsumer Dunia lewat Indomie

Ayo ngaku, siapa kalau lapar di malam hari kadang bikin Indomie?

Dari warung burjo sampai dapur mahasiswa rantau, dari pelosok Papua sampai benua Afrika, nama Indomie sudah tak asing didengar.

Kali ini, kami Muhaaz Saham akan membahas produsen Indomie, yaitu PT. Indofood CBP Sukses Makmur Tbk (ICBP) yang sukses berkibar ke penjuru dunia.

Analisis Saham #011

Analisa ICBP: Mie Instan Rasa Global

Tapi tunggu dulu, ICBP itu bukan cuma soal Indomie.

Ini adalah sebuah konglomerat makanan yang serius, dengan sejarah yang panjang dan strategi bisnis yang… well, bisa dibilang gurih kayak Indomie.

Sedikit Nostalgia

Perjalanan ICBP tidak bisa dilepaskan dari induknya, PT. Indofood Sukses Makmur Tbk (INDF). Awalnya, semua dimulai dari pabrik tepung Bogasari di tahun 1970-an.

Lalu di tahun 1982, lahirlah si game changer Indomie Goreng yang diciptakan oleh sang legenda Nunuk Nuraini. Beliau juga adalah orang dibalik rasa soto, rendang, kari ayam, dan rasa lain.

Namun, ICBP sebagai entitas sendiri dari INDF baru terbentuk pada tahun 2009. Tujuannya, supaya semua unit bisnis consumer-branded product INDF (produk yang dikemas dan dijual ke konsumen akhir) dikumpulkan dalam satu entitas ke ICBP.

Jadi, meskipun Indomie sudah lama eksis, ICBP sebagai perusahaan terbuka baru IPO tahun 2010. Setelah IPO, ICBP makin memperluas produk mereka. Sehingga produk yang dipegang ICBP tak cuma Indomie saja.

Sumber gambar: nextgeninvestors.substack.com

Misal di lini minuman ada Ichi Ocha dan Fruitamin. Produk dairy ada Indomilk dan Cap Enaak. Makanan ringan ada Qtela, Chitato, dan Lays (dulu kerja sama)

Di tahun 2020, ICBP melakukan akuisisi Pinehill untuk jadi pabrik Indomie di Afrika & Timur Tengah. Di banyak negara, orang mungkin gak kenal Indofood, tapi hafal banget sama Indomie.

Indomie bahkan jadi bagian dari diplomasi budaya Indonesia. Pernah dibagikan di event-event luar negeri, dari Kedutaan sampai ajang olahraga.

Kurang lebih ini kalau dibuat timeline:

- 1971 – Bogasari berdiri

- 1972 – Indomie lahir

- 1982 – Indomie Goreng diciptakan (jadi hits)

- 1984 – Indofood terbentuk (Indomie diakuisisi)

- 1994 – INDF IPO

- 2009 – ICBP dibentuk

- 2010 – ICBP IPO

- 2020 – ICBP akuisisi Pinehill

- Sekarang – Indomie makin go global

Lebih dari 20 miliar bungkus mie instan Indomie terjual setiap tahun di seluruh dunia. Artinya setiap hari ada 57 juta bungkus Indomie yang dikonsumsi!

Bisnis / Rantai Pasok

Setelah kita kenalan dengan ICBP dari sisi permukaan, sekarang saatnya masuk ke bagian dalamnya.

Kita bukan cuma mau tahu apa yang dijual, tapi juga bagaimana caranya mereka menjualnya dan tentu saja, apa yang bisa membuat margin ICBP mekar atau malah mengkerut.

ICBP bukan cuma perusahaan mie instan. Mereka adalah raksasa consumer goods yang memproduksi banyak hal, seperti: mie instan, susu, makanan ringan, bumbu dan penyedap, minuman ringan, hingga makanan bayi.

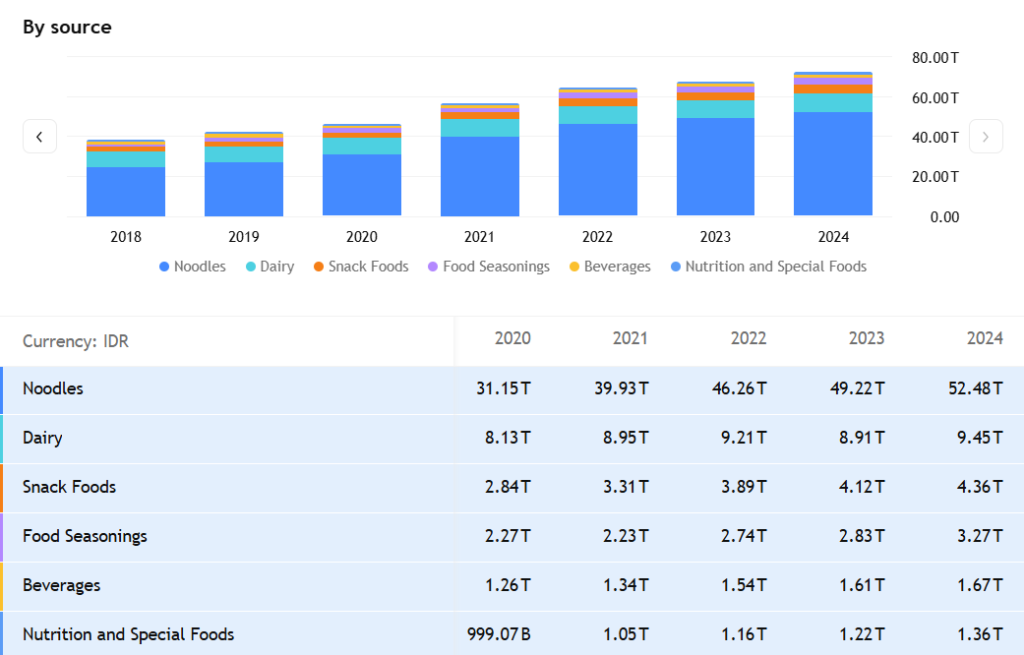

Namun memang, seperti yang kami sebut di bagian sebelumnya, lini bisnis mie instan tetap jadi jantung utama penyumbang 60-70% pendapatan, seperti grafik di bawah:

Untuk itulah, kita perlu mengerti supply chain ICBP dalam pembuatan mie instan Indomie dan produk lain.

Rantai Pasok Indonesia

Tepung terigu sebagai bahan utama Indomie disuplai oleh Bogasari Flour Mills, unit bisnis milik INDF. Jadi, Bogasari menggiling gandum jadi tepung, lalu dikirim ke ICBP untuk jadi mie. Kelebihannya adalh efisien & bisa kontrol harga.

Tapi karena biji gandumnya diimpor terutama dari Australia dan beberapa negara lain, jadi nilai tukar rupiah dan harga gandum dunia sangat berpengaruh di sini. Misalnya pas perang Ukraina bikin harga gandum dunia mahal.

Minyak Goreng & Lemak disuplai oleh SIMP (Salim Ivomas Pratama) dan IndoAgri, sesama anak usaha Grup Indofood. Nanti digunakan untuk minyak goreng pada mie, minyak shortening dan margarin untuk produk dairy & bakery.

Bumbunya dikembangkan dan diproduksi sendiri, menggunakan bahan dari supplier lokal dan impor (rempah, MSG, gula, garam, cabai, dll).

Terakhir kemasan seperti plastik, cup, dan karton, sebagian dipasok oleh anak usaha Indofood Packaging.

Rantai Pasok Global

ICBP tidak hanya ekspor produknya dari Indonesia, tapi juga produksi langsung di luar negeri (seperti di Arab Saudi, Nigeria, Mesir, dan Turki).

Model ini mengurangi risiko nilai tukar, bea impor, dan bisa menyesuaikan rasa sesuai pasar lokal. Sehingga harga mie instan yang dijual di Afrika, Timur Tengah, dan Eropa bisa murah dan bersaing.

Tahun 2020, ICBP menggegerkan pasar modal saat mengumumkan akuisisi Pinehill Company Limited, sebuah produsen mi instan dengan operasi di luar negeri.

Namun di luar negeri, ICBP lewat Pinehill tidak bisa se-independen di Indonesia. Pinehill tidak punya flour mill sendiri, jadi mereka harus membeli tepung langsung pada pasar lokal atau impor dari negara lain.

Misal di Nigeria & Ghana bisa impor dari AS, Rusia, atau supplier lokal. Mesir yang negara produsen gandum, kadang masih impor. Arab Saudi 100% impor, biasanya dari Kanada, Rusia, atau Ukraina.

Lalu minyak goreng, sering kali dibeli dari produsen lokal, tergantung supply chain setempat. Di Nigeria dan negara Afrika, minyak sawit lokal tersedia. Sedangkan di Arab dan Turki, bisa pakai minyak bunga matahari atau minyak nabati lainnya.

Terakhir bumbu & rempah, beberapa bahan harus dikirim dari Indonesia meski biaya lebih mahal (untuk standarisasi rasa), sisanya dibeli lokal.

Hal Ini membuat margin bisnis di luar negeri lebih rentan terhadap kenaikan harga gandum dan logistik, perang, embargo, dan kenaikan upah & energi di negara setempat.

Apakah Sebanding dengan Resikonya?

Secara umum: Ya. Bahkan sangat menjanjikan. Setelah akuisisi, kontribusi pendapatan ICBP dari luar negeri naik drastis.

Pangsa pasar Indomie di Nigeria? Dominan. Di sana, Indomie sudah kayak nasi jadi makanan pokok. Di Timur Tengah? Sangat populer. Bahkan banyak yang mengira itu produk lokal saking familiernya.

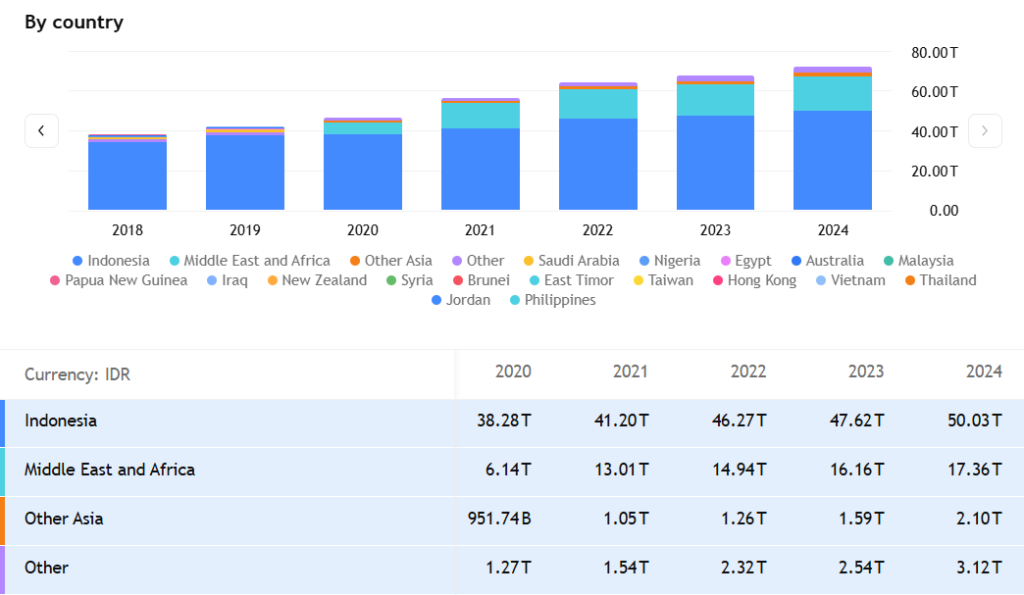

Perhatikan komposisi pendapatan ICBP berdasarkan negara di bawah:

Pendapatan dari Timur Tengah dan Afrik pada 2020 sekitar Rp6,14 Triliun. Pada 2024 nilainya naik menjadi Rp17,36 Triliun. Naik hampir 3x lipat dalam 4 tahun!

Perlu kita ingat bahwa populasi di Afrika pada 2025 mencapai 1,5 milyar populasi dan di Timur Tengah mencapai 370 juta populasi. Jumlahnya belipat-lipat dibandingkan populasi di Indonesia.

Artinya potensi pasar sangat luar biasa besar! Apalagi populasi muda dan urbanisasi di Afrika dan Timur Tengah sedang meningkat cepat.

ICBP juga mulai ekspansi rasa dan inovasi produk lokal yang sesuai lidah masing-masing negara, bukan cuma bawa rasa soto atau rendang mentah-mentah.

Proyeksinya, jika ekspansi ini berjalan konsisten, maka kontribusi pendapatan luar negeri bisa mencapai 40-50% dalam beberapa tahun ke depan. Artinya, ICBP tidak hanya tergantung pada pasar Indonesia saja.

Dan ingat, margin dari luar negeri bisa lebih tinggi, karena harga jual produk di sana relatif lebih mahal dibanding harga di Indonesia. Sementara biaya bahan baku lokal bisa lebih murah tergantung lokasi.

Tapi Apakah ICBP Layak Secara Valuasi?

Per Juli 2025, ICBP diperdagangkan di sekitar Rp 10.000–11.000 per saham, tergantung fluktuasi pasar. Nah, untuk menilai mahal atau murah, kita perlu cek beberapa valuasi:

ICBP biasanya punya PER di kisaran 16–20x dalam 3 tahun terakhir, tergantung kondisi pasar. Sedangkan dengan rata-rata PER sektor consumer goods di Indonesia yang 15–20x.

Saham seperti UNVR atau MYOR pernah menyentuh 25–30x di masa jayanya. Jadi secara PER, ICBP relatif tidak kemahalan, bahkan bisa dibilang undervalued kalau Anda percaya mereka bisa terus tumbuh.

Lalu secara PBV, dalam beberapa tahun ini ICBP biasanya rentang 2x-3x. Artinya, harga sahamnya masih cukup rasional dibanding nilai bukunya. Dibanding emiten consumer lain yang PBV-nya suka lompat 4–6x, ini terhitung kalem.

Net margin juga mulai naik. Biasanya di 9%-10% per tahun, tapi pada tahun 2024 bisa naik hingga 13%.

Terakhir dividen. ICBP termasuk emiten yang rajin bagi dividen, meskipun yield-nya tidak bombastis.

Rata-rata dividend payout ratio-nya sekitar 40–50% dari laba bersih, artinya separuh laba dibagi ke investor, separuh ditahan untuk ekspansi.

Kalau dihitung, dividend yield ICBP biasanya 2–3% per tahun tergantung harga sahamnya. Jadi ini bukan saham yang cocok buat pensiunan yang hidup dari dividen.

Tapi tetap menarik bagi Anda yang suka kombinasi capital gain + cash flow. Grafik 15 tahun terakhir menunjukkan bahwa ICBP masih konsisten tumbuh seperti di bawah:

Perlu diingat bahwa ICBP masih berkembang. ICBP punya proyeksi pertumbuhan laba 8–10% per tahun. Valuasinya memang gak murah banget, tapi peluang tumbuhnya sangat terbuka.

Tips

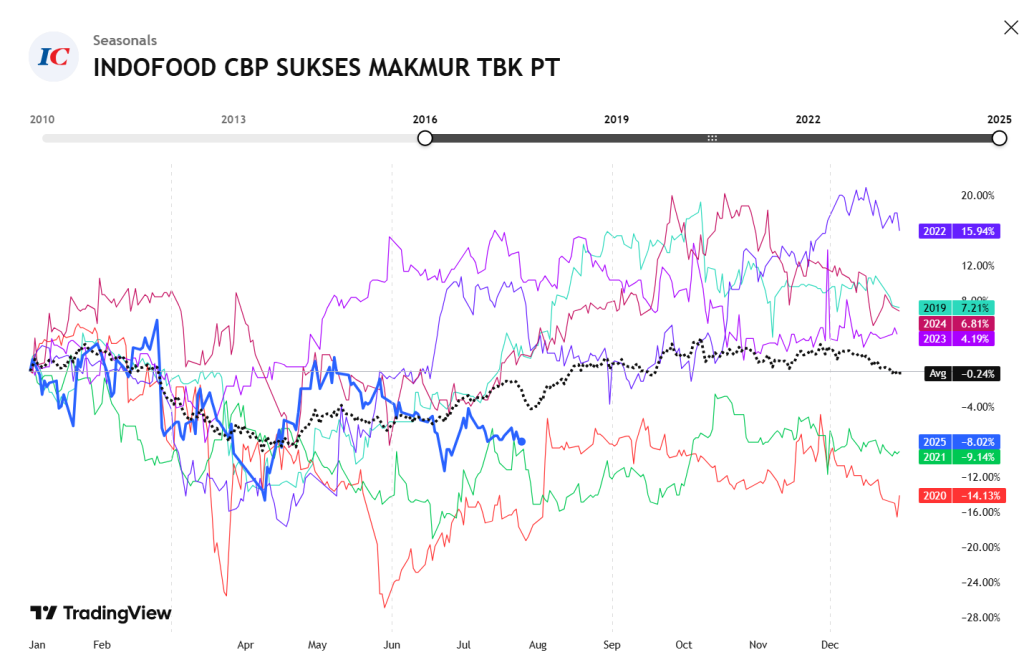

Untuk memaksimalkan investasi atau jika ingin swing, maka sebaiknya beli di bulan April. Perhatikan grafik musiman di bawah:

Fokus pada garis HITAM yang merupakan nilai rata-rata.

Pada 10 tahun terakhir, biasanya di awal tahun akan koreksi hingga bulan April. Sehingga bisa dibilang titik paling murah adalah bulan April.

Kesimpulan

Langkah ICBP melalui Pinehill bukan sekadar ekspansi biasa. Ini strategi penguasaan pasar, yang dikawal oleh nama besar Indomie sebagai ujung tombaknya.

Apakah mereka berhasil? Dari angka dan tren yang kami lihat, ya. Bahkan masih punya banyak ruang tumbuh. Tentu, ada risiko geopolitik, volatilitas mata uang, dan tantangan logistik.

Tapi ICBP sudah menunjukkan bahwa mereka bukan sekadar pemain lokal yang kebetulan sukses. Mereka tahu cara main di liga global, gak cuma menang kandang.

ICBP adalah saham yang menarik untuk investor jangka panjang, terutama bagi yang suka stabilitas dan pertumbuhan moderat. Saham ICBP juga menarik jika Anda ingin swing beberapa bulan.

Karena buat kami di Muhaaz Saham, ekspansi global yang matang itu seperti mi rebus yang pas waktunya, tidak mentah dan tidak lembek.

Tapi mantap, siap disajikan, dan bikin kenyang di portofolio.

Salam dari kami,

Muhaaz Saham (MUSA)

Disclaimer:

Bukan ajakan membeli atau menjual saham