Analisa PTBA: Pasar Domestik PTBA adalah Strategi atau Terpaksa DMO?

Setelah kemarin membahas ADRO (baca disini), kami akan membahas lagi saham di sektor energi. PT Bukit Asam Tbk (PTBA) rasanya seperti membahas legenda lama yang masih tetap eksis.

Kami di Muhaaz Saham selalu tertarik dengan perusahaan yang punya sejarah panjang, tapi juga cukup fleksibel buat ngikutin zaman.

Artikel ini akan membahas apa bisnis PTBA, tentang DMO, HBA batubara, cadangan batubara PTBA, dan apakah PTBA layak dibeli.

Analisis Saham #008

PTBA: Pemain Kandang Batubara

Pasar Domestik PTBA adalah Strategi atau Terpaksa DMO?

Mari kita mulai dari sejarah dan bisnis PTBA sebelum lanjut ke inti topik

Tambang Kolonial Hingga Sekarang

Kalau Anda punya kakek buyut yang tinggal di pulau sumatra bagian selatan atau pulau jawa bagian barat, mungkin kakek buyut Anda pernah mendengar adanya tambang batubara.

Tepatnya tahun 1919 sejak zaman kolonial Belanda, ada tambang batubara yang sudah aktif di Tanjung Enim, Sumatera Selatan. Di situlah cikal bakal PTBA lahir.

Namun, nama PT Bukit Asam baru resmi berdiri tahun 1981 sebagai BUMN (Badan Usaha Milik Negara) setelah sebelumnya dikelola oleh PN Tambang Arang Bukit Asam.

Tahun 2002, perusahaan ini melantai di Bursa Efek Indonesia dengan kode saham PTBA. Sejak itu PTBA masuk radar investor yang suka main aman, tapi tetap mau cuan dari sektor energi.

Model bisnis PTBA itu sederhana dan langsung, mereka menambang batubara, lalu jual. Selesai.

Tapi jangan remehkan kesederhanaan itu, karena justru dari situ PTBA menghasilkan pendapatan yang menggelegar. Mayoritas pendapatan PTBA berasal dari penjualan batubara, baik ke pasar domestik maupun ekspor.

Dari laporan keuangan terakhir, sekitar 70-75% pendapatan berasal dari penjualan batubara termal (thermal coal), dengan pembeli utama berasal dari PLTU dalam negeri dan beberapa negara di Asia.

Sekarang, PTBA sebagai bagian dari holding pertambangan MIND ID, PTBA juga punya misi strategis untuk menjamin pasokan energi nasional. Hal ini membuat PTBA terikat dengan kebijakan DMO (kita bahas nanti).

Artinya, sebagian batubara mereka WAJIB DIJUAL ke dalam negeri dengan harga yang telah ditentukan pemerintah. Jadi, kadang mereka harus rela ngalahin margin demi ketahanan energi nasional.

Di sini topik utama yang akan kita bahas

Kewajiban DMO PTBA

DMO (Domestic Market Obligation) adalah kebijakan pemerintah Indonesia yang mewajibkan semua perusahaan tambang batubara untuk menjual sebagian produknya ke dalam negeri dengan harga yang sudah ditentukan, bukan harga pasar.

Tujuan utamanya? Supaya listrik di Indonesia tetap murah. Banyak pembangkit listrik bahan bakarnya dari batubara. Jadi biar listrik murah, PLN harus beli batubara dengan harga murah juga.

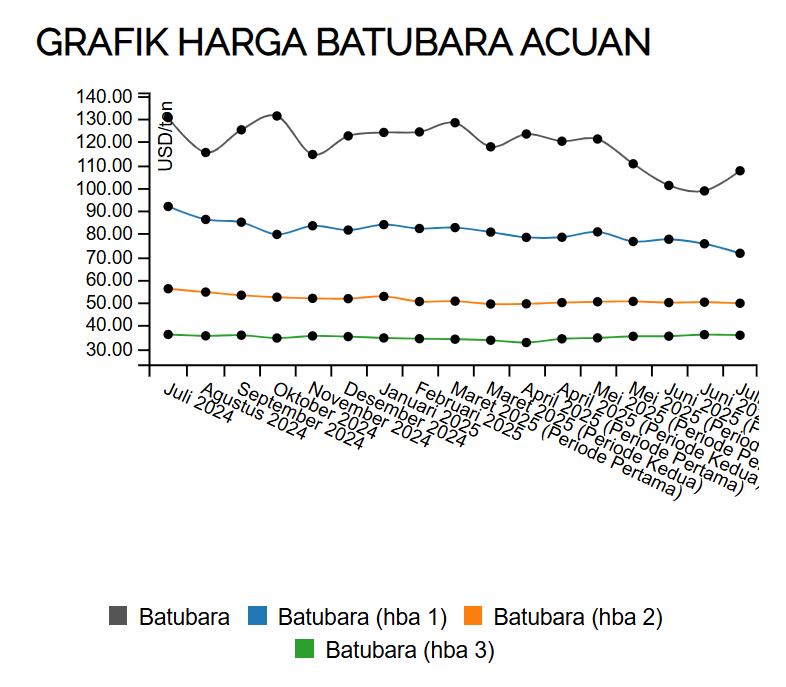

Sejak beberapa tahun terakhir, kuota DMO ini dipatok sekitar 25% dari total produksi perusahaan tambang, dan harganya dibatasi untuk PLN di $70/ton dan untuk industri lain pakai skema kontrak atau HBA (kita bahas HBA nanti).

Harga $70/tahun berlaku ketika HBA batu bara di atas itu, tapi kalau di bawah $70 maka nanti dijual ke PLN dengan harga HBA 3.

Padahal kita tahu harga di pasar kadang bisa jauh lebih tinggi, misalnya sempat tembus USD $400/ton di 2022 dan sekarang 2025 ada di $100-$120 per ton. Tapi oleh pemerintah harganya di peg $70/ton atau lebih murah.

Bayangkan, jualan barang ke luar negeri bisa 2-5x lipat lebih mahal, tapi wajib setor 1/4-nya ke dalam negeri dengan diskon besar-besaran.

Ibarat punya resto dengan menu mahal, tapi disuruh jual pake harga warteg. Kalau hati tidak ikhlas, tidur bisa tak nyenyak…

Apakah DMO cuma masalah di PTBA?

Tidak. Kewajiban DMO tidak hanya berlaku untuk PTBA saja, namun juga semua perusahaan tambang seperti ADRO, ITMG, BSSR, GEMS, dsb.

Tapi pada kasus PTBA, ingat, mereka adalah bagian dari BUMN!

Maka, kadang persentase DMO PTBA bisa lebih tinggi dari angka minimum. Tujuannya biar menjaga pasokan batubara ke Pembangkit Listrik Tenaga Uap (PLTU) tetap aman.

PLN adalah langganan tetap dan setia, walaupun kadang suka minta diskon lewat DMO. Tapi ya, namanya juga cinta negara.

Hal ini bikin pendapatan potensial PTBA agak terpangkas, terutama saat harga batubara dunia sedang tinggi. Tapi di sisi lain, posisi mereka sebagai BUMN juga memberi stabilitas, karena pemerintah cenderung memberi prioritas jangka panjang.

Oh ya, ada juga sistem penalti bagi perusahaan yang tidak memenuhi DMO. Tapi PTBA hampir tidak pernah kena penalti karena mereka cukup rajin dan patuh, seperti murid kesayangan guru di sekolah.

Kalau jualan ke selain PLN?

Kalau penjualan ke industri domestik lain (seperti semen, pupuk, smelter), maka penentuan harga bisa berdasarkan negosiasi kontrak jangka panjang, atau mengacu pada Harga Batubara Acuan (HBA) yang dikeluarkan oleh pemerintah setiap bulan.

Harga Batubara Acuan (HBA) adalah semacam rambu-rambu harga yang ditetapkan pemerintah berdasarkan: harga rata-rata batubara dunia kualitas batubara (kalori, sulfur, ash, moisture), dan biaya angkut.

Berdasarkan data dari kementrian ESDM tentang HBA, dalam setahun terakhir (hingga Juli 2025) HBA 1 Batubara ada di kisaran $90-$70 per ton. HBA 2 di $57-$40 per ton. HBA 3 ada di $32-$37 per ton.

Sumber: minerba.esdm.go.id

HBA ini bukan harga yang wajib dipakai, tapi biasanya dijadikan dasar negosiasi kontrak ke industri.

HBA 1 digunakan untuk acuan harga ekspor, HBA 2 digunakan untuk industri domestik, dan HBA 3 digunakan untuk PLN dalam rangka DMO tadi.

Nah, PTBA tadi kalau jualan batubara ke PLN wajib pakai HBA 3 yang paling murah. Kenapa kok gak pakai HBA 1 atau 2? Ya bisa bikin harga listrik jadi mahal dong. Gimana sih Anda ini haha…

Apakah PTBA layak dipertimbangkan?

Berdasarkan data 2024, 53% batubara PTBA dijual ke domestik dan sisanya 47% dijual ekspor.

Angka ini termasuk sangat tinggi dibanding perusahaan lain, contohnya ADRO yang hanya 26% domestik. Apalagi perusahaan lain yang fokus ekspor seperti ITMG dan BYAN.

Jadi bisa dibilang PTBA ini adalah pemain kandang di sektor batu bara.

Pembeli utama PTBA di dalam negeri adalah PLN dan IPP (melalui kontrak DMO). Tambang PTBA pun dekat dengan pembangkit PLN khususnya di Sumatera dan Jawa, jadi logistiknya murah.

Sedangkan ekspor PTBA di 2024 tercatat ke negara-negara seperti India, Vietnam, Thailand, dan Malaysia. Tapi secara profil, PTBA memang belum seagresif pemain swasta dalam menjelajah pasar ekspor.

Lalu kalau kita ngomongin tambangnya PTBA sendiri, PTBA termasuk punya cadangan batubara yang lumayan banyak.

Berdasarkan laporan resmi 2024, cadangan batubara terbukti (proven reserves) PTBA berada di ~3 miliar ton, dan sumber daya (total potensi termasuk yang belum bisa ditambang dalam waktu dekat) bahkan lebih dari ~8 miliar ton.

Dengan tingkat produksi kisaran 35–40 juta ton / tahun, maka umur tambang PTBA bisa mencapai 70–80 tahun!!Tergantung pada seberapa agresif mereka menambang dan seberapa besar kebutuhan domestik ke depan.

Intinya, bahkan ketika cucu cicit kita dewasa, mereka masih bisa beli PTBA.

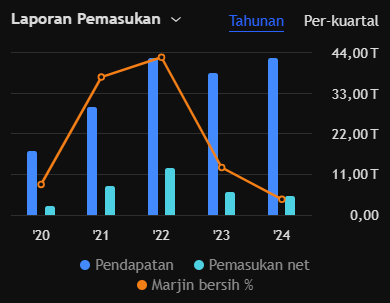

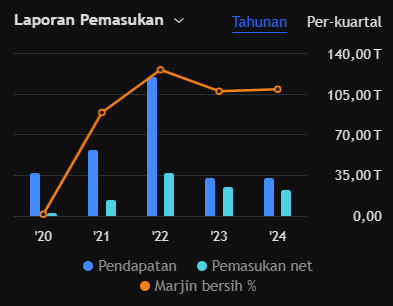

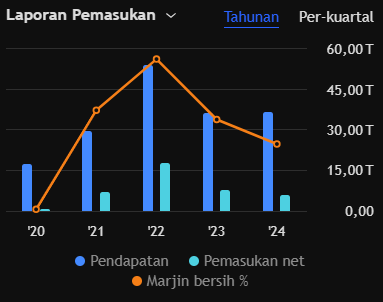

Laba PTBA juga termasuk stabil dibandingkan saham batu bara lain, bahkan relatif tumbuh. Coba perhatikan grafik laporan pendapatan di bawah antara PTBA, ADRO, dan ITMG.

Berdasarkan grafik-grafik di atas, laba PTBA (paling atas) tampak makin naik. Sedangkan laba ADRO dan ITMG cenderung naik turun tajam.

Alasannya? Karena PTBA fokus jualan domestik meski harganya murah. Sedangkan saham lain labanya dipengaruhi fluktuasi harga ekspor.

Secara umum, tantangan saham-saham batubara ada di pergeseran ke energi hijau.

Tapi tidak perlu khawatir, karena transisinya perlu puluhan tahun. Minggu besok pun listrik kita masih nyala dari batubara.

Kesimpulan

Profit PTBA dari saham lain memang bisa kalah tinggi, terutama saat harga batubara dunia sedang menggila. Tapi saat harga anjlok, PTBA juga nggak jatuh-jatuh amat karena PLN tetap beli dan tetap bayar.

Tapi jangan salah: walaupun margin PTBA nggak seganas saham eksportir, tapi PTBA bisa bagi dividen yang tebal. Pas normal bisa di 12%-15%, kalau pas booming batubara bisa 25%-30%! (seperti 2020-2022)

Kenapa? Karena struktur biaya PTBA irit banget, tambang dekat pelabuhan, logistik murah, dan mereka punya skala besar.

Jadi, meski harga jualnya dibatasi, tapi profitnya masih sehat. Cadangan batubara PTBA juga bisa bertahan sangat panjang.

Kalau Anda investor yang suka perusahaan stabil, punya dividen tinggi, dan tidak terlalu peduli dengan pertumbuhan cepat, maka PTBA masih bisa jadi pilihan.

Bahkan bisa disimpan sampai Anda punya cucu.

Salam dari kami,

Muhaaz Saham (MUSA)

Disclaimer:

Bukan ajakan membeli atau menjual saham