Analisa UNVR: Masih Pantas Ditahan atau Relakan Saja?

Kalau ngomongin saham consumer goods legendaris yang pernah ada di BEI, kita akan kepikiran salah satunya adalah PT Unilever Indonesia Tbk, alias UNVR.

Beberapa tahun lalu, UNVR adalah saham yang pasti direkomendasikan. Banyak yang pakai jargon investasi: “Lihatlah produk di sekeliling kita. Mereknya apa? Sahamnya apa”

Kalau Anda ngobrol dengan investor era 2010-an awal, mereka akan jawab “udah beli UNVR aja, tinggal tidur pasti naik”

Tapi pertanyaannya sekarang: Apakah masih bisa kita “tinggal tidur”? Jangan-jangan nanti sahamnya nyangkut dan bikin susah tidur.

Artikel ini akan membahas perjalanan bisnis UNVR dan kenapa bisa salah langkah hingga sahamnya anjlok.

Dari Sabun Hingga Es Krim

Unilever Indonesia berdiri sejak tahun 1933, bahkan sebelum Republik ini merdeka. Waktu itu namanya masih Lever’s Zeepfabrieken N.V. dan produknya? Sabun. Iya, sabun.

Mereka memulai dari sabun Sunlight dan sabun Lux. Setelah itu, seiring berjalannya waktu dan berkembangnya kebutuhan rumah tangga orang Indonesia, bisnisnya makin luas.

Baru pada tahun 1980-an namanya resmi menjadi PT Unilever Indonesia Tbk. Dan sejak IPO tahun 1981, UNVR jadi salah satu saham blue chip paling konsisten membagikan dividen.

Kini Unilever Indonesia ada di bawah Unilever Global, perusahaan multinasional yang berbasis di Inggris-Belanda.

Artinya, sebagian besar keputusan strategis datang dari induknya, tapi operasionalnya tetap digerakkan oleh orang-orang lokal.

Berkembang ke Produk Lain

Model bisnis UNVR itu sederhana secara permukaan, tapi kuat di eksekusi, yaitu: jual barang kebutuhan sehari-hari ke sebanyak mungkin orang, secepat dan seteratur mungkin. Bahasa kerennya adalah FMCG (Fast Moving Consumer Goods).

Jadi UNVR tidak seperti bisnis lain yang jualan sekali saja, kayak mobil atau property. Tapi jualan barang kebutuhan yang terus-menerus dan berulang. Dan di situlah kekuatan UNVR.

Anda bisa sebut sendiri produk-produknya yang hampir pasti nongkrong di kamar mandi, dapur, bahkan kulkas Anda. Cek di bagian belakang barang ada logo Univeler tidak?

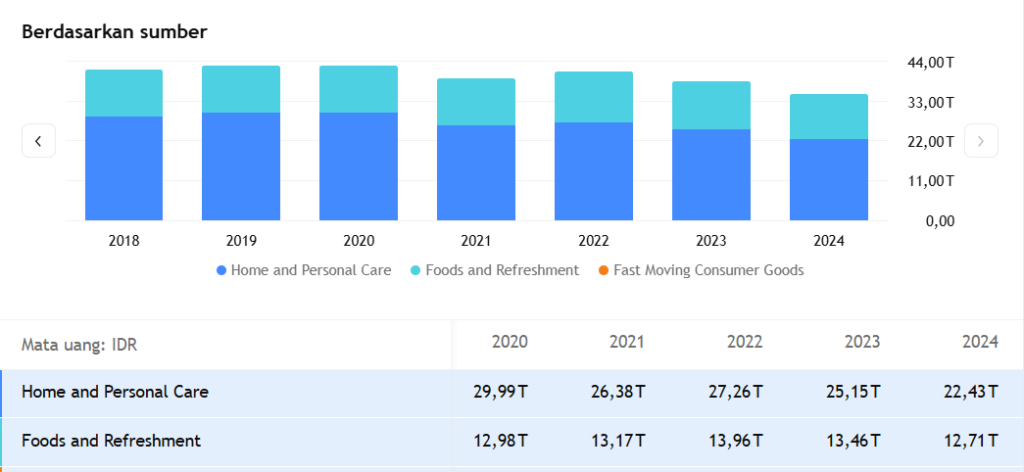

Secara umum, UNVR terbagi ke dalam dua segmen besar:

Home and Personal Care (HPC): ini isinya sabun Lifebuoy, shampoo Sunsilk, Pepsodent, Molto, dan kawan-kawan.

sumber gambar: pengadaanbarang.co.id

Food and Refreshment (F&R): ini meliputi Royco, Bango, Buavita, hingga es krim Wall’s (sekarang dilepas).

Selama bertahun-tahun, kontributor terbesar dari penjualan masih dipegang oleh segmen Home and Personal Care yang sekitar 60-65% dari total pendapatan.

Beberapa tahun terakhir, segmen makanan dan minuman mulai naik daun, seiring perubahan gaya hidup konsumen. Jadi secara “persentase” makin banyak laba UNVR dari F&R dibanding HPC.

Sebagian besar penjualan UNVR itu dari dalam negeri, ada yang diekspor tapi cuma 2%-3% saja.

Jadi perusahaan Unilever benar-benar menggantungkan cuannya pada isi dompet masyarakat Indonesia.

Nah, hal ini yang akan menjadi inti topik artikel oleh Muhaaz Saham kali ini.

Dompet Orang Indonesia

Seperti yang kami bilang tadi, bahwa target pasar UNVR adalah dompet masyarakat Indonesia. Padahal beberapa tahun terakhir, pasar Indonesia melemah karena inflasi, ada pandemi, dan ada tekanan ekonomi.

Coba bayangkan orang masuk ke Minimarket mau belanja sabun. Lalu mereka cek uang di dompetnya. Eh, ternyata sedang tipis, setipis tisu wajah.

Kira-kira, orang akan belanja sabun yang lebih murah, atau tetap pilih sabun premium? Kalaupun beli premium jumlahnya 1-2 aja atau sekalian banyak?

Inilah yang membuat UNVR terpukul. Karena mayoritas orang mau beli sabun saja harus mikir dulu. Kekuatan Brand UNVR bisa dikalahkan oleh tipisnya isi dompet.

Apalagi sekarang banyak sekali brand-brand baru. Entah itu produk dari perusahaan besar, produk UMKM, atau produk skincare merk Korea dan Jepang.

Bahkan sekarang sabun dan tisu pun ada merek Alfamart. Ada juga produk private label dari e-commerce seperti Tokopedia, Shopee, Indomaret, dan banyak lagi.

Produk-produk UNVR kalau dibandingkan, banyak yang tidak berubah signifikan selama puluhan tahun.

Sementara itu pesaing terus menawarkan produk baru dengan nilai tambah seperti organik/herbal, ramah lingkungan, produk viral, hingga varian khusus Gen Z dan produk anak-anak Gen Alpha.

Lalu untuk kemasan dan branding, UNVR terlihat jadul di mata generasi baru. Mungkin karena target pasarnya ibu rumah tangga kali ya.. Namun ini jadi menutup potensi pasar baru.

Sebagai anak usaha Unilever Global, banyak strategi yang bukan keputusan orang lokal.

Beberapa lini produk seperti es krim Wall’s dan beberapa snack akhirnya dihentikan distribusinya. Katanya karena efisiensi portofolio global, padahal di Indonesia potensi pertumbuhannya masih ada.

Lalu apakah masih layak untuk investasi di UNVR?

Kalau kita lihat grafik harga saham UNVR dalam 20 tahun terakhir, rasanya seperti melihat foto gunung: awalnya naik, lalu turun. Perhatikan grafik di bawah:

Mulai Rp800 di 2006, naik ke puncak Rp11.000 di 2018, dan akhirnya turun ke Rp 1.500 di 2025

Harga sekarang adalah hasil stock split di Januari 2020 lalu, dengan rasio 5:1. Harga UNVR berubah dari 40.000 ke 8000.

Niatnya dulu biar saham UNVR makin terjangkau oleh ritel. Soalnya ada semacam kepercayaan kalau saham stock split itu biasanya naik, karena banyak yang beli.

Tapi yang terjadi kok makin turun? Bahkan ada teori konspirasi: saham dibikin terjangkau biar investor lama bisa keluar hahaha…

Harga sekarang memang kelihatan seperti diskon besar-besaran. Tapi jangan buru-buru ambil keranjang belanja. Meki turun tajam, valuasinya tetap mahal.

Coba kita lihat beberapa rasio penting

Berikuta berdasarkan data terbaru saat artikel ini ditulis (Juli 2025):

PER (Price to Earnings Ratio) UNVR masih di kisaran 15-25 kali laba bersih, tergantung kuartal. Masih gak beda-beda amat dengan saham serupa. Namun perlu perhatian.

PBV (Price to Book Value) di rentang 15x-30x. Ini yang absurd! Padahal perusahaan serupa PBV-nya di bawah 5x.

Bandingkan dengan valuasi saham MYOR, ICBP, ULTJ, dll yang satu sektor. Mereka punya PBV 2x-4x dan laba mereka terus tumbuh setiap tahun.

Jadi apakah masuk akal UNVR punya PBV 15x-30x, padahal laba mereka terus turun? Kami rasa Anda tahu jawabannya.

Lalu dari segi dividen memang lumayan, yield 3–5% tahunan, tapi itu pun sekarang “terasa besar” karena harga saham anjlok. Dulu cuma 1%-2%.

Mau ngarep kenaikan juga susah. Payout ratio dividen mereka sudah 99%, alias hampir semua laba dibagi jadi dividen.

Jangan lupa laba UNVR makin turun tiap tahun seperti di grafik awal tadi, sehingga ada potensi dividen juga makin kecil.

Kesimpulan

UNVR adalah contoh klasik bahwa raja pasar pun bisa tersandung jika tak peka pada perubahan.

Jangan lagi kita mudah terjebak dengan kata “saham defensif” dan kata “blue chip” yang ternyata bisa menyerang balik kantong kita.

Kami di Muhaaz Saham tidak bilang kalau saham UNVR itu jelek ya. Namun kami sulit melihat kenaikan harga sahamnya, mentok-mentok saham UNVR akan bergerak datar naik-turun berapa persen.

Kalau ditanya apakah masih bisa beli sabun Unilever 20 tahun lagi? Kami juga tidak tahu. Mau dibilang menuju bangkrut atau delisting, tapi menurut kami terlalu besar untuk itu.

Kemungkinan sih, dalam 10-20 tahun ke depan UNVR akan tetap ada, tapi mungkin sebagai pemain biasa, bukan penguasa.

UNVR masih ada napas, masih bisa lari, tapi kalau gak latihan dan berubah pola hidup, bisa-bisa kalah sprint sama brand “sabun buatan anak kos” yang ngerti algoritma TikTok.

Salam dari kami,

Muhaaz Saham (MUSA)

Disclaimer:

Bukan ajakan membeli atau menjual saham